Investera i lån - låna ut pengar likt en bank

Att investera i lån kan vara ett alternativ (eller komplement) till andra investeringar och sparformer. Det innebär att du lånar ut dina pengar, via ett tredjepartsföretag, till privatpersoner eller företag som för tillfället vill låna pengar. Investering kan ske i både snabblån, privatlån och företagslån. Vilken avkastning som ges beror på vilken risk du är beredd att ta med det investerade kapitalet.

Vi rekommenderar

Lendify när du vill investera/spara i lån. Lendify är en bra och stabil plattform med hög ränta.

Fördelar med att investera i lån

- Fast avkastning under lång tid

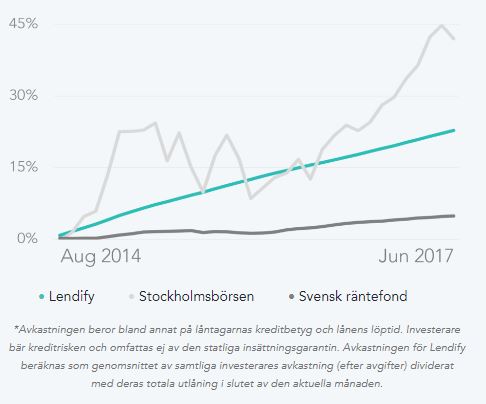

Investering i lån kan vara ett alternativ till att investera i aktier eller fonder. En skillnad är att avkastningen är betydligt mer jämn över en längre tid. Se exempel i diagrammet nedan som visar avkastning på svenska räntefonder, Stockholmsbörsen samt en investering i lån hos Lendify.

- Bättre ränta än sparkonton

När sparkonton bara ger 0,5-1,5% i ränta försöker många hitta bättra investeringsalternativ. Det kan vara allt från optioner och aktier till råvaror och obligationer. Att investera i lån kan vara ett bra komplement. Då får du högre avkastning än på sparkontot.

- ”Trygg” avkastning

Vill du investera i lån finns flera olika nivåer på risk att välja mellan. Genom att välja låg risk ges möjlighet till en ”trygg” avkastning i förhållande till risken. Därmed inte sagt att det är helt riskfritt men att risken är relativt liten i förhållande till möjlig avkastning på kapitalet.

- ”Trygg” avkastning

Vill du investera i lån finns flera olika nivåer på risk att välja mellan. Genom att välja låg risk ges möjlighet till en ”trygg” avkastning i förhållande till risken. Därmed inte sagt att det är helt riskfritt men att risken är relativt liten i förhållande till möjlig avkastning på kapitalet.

- Gynnar den alternativa lånemarknaden

Under lång tid har banker och kreditbolag haft ”monopol” på lånemarknaden. Men med en växande alternativ lånemarknad skapas tydliga alternativ för låntagarna. Både privatpersoner och företag kan idag låna pengar som lånas ut av andra privatpersoner och företag. Lån som därmed administreras av företag som agerar mellanhand mellan långivare och låntagare. Genom att låna ut pengar gynnas denna alternativa lånemarknad.

Att tänka på innan du investerar i lån

När du investerar i lån är det viktigt att du förstår hur denna investeringsform fungerar. Du kan investera i lån genom att direkt låna ut pengar eller investera indirekt via preferensaktier eller sparkonton. Här presenteras fakta kring olika risker samt hur du minimerar dessa.

Risknivå av själva lånet

Att låna ut pengar till privatpersoner eller företag innebär alltid en risk. Precis som med alla investeringar och sparformer behöver du alltså vara insatt i riskerna och väga dessa mot möjlig avkastning.

Ökad säkerhet 1 - Kreditförlustfond

En del företag erbjuder en ”kreditförlustfond”. Det innebär exempelvis att investerare kan få ersättning från denna fond om låntagaren är försenad med betalningar. Det kan även innebära att kreditförlusten ersätts i det fall som ränteintäkter från övriga lån inte täcker upp denna förlust. Det kan däremot finnas en undre gräns för hur stort belopp som går att få från fonden. Ersättningen uppgår ofta enbart till kreditförlusten och alltså inte missad ränteintäkt. Var noga med att läsa reglerna kring dessa fonder då det kan var olika regler mellan olika företag för att kunna få ersättning.

Ökad säkerhet 2 – Differentiera risken

För att ytterligare minska risken rekommenderas investering i flera olika lån istället för att hela kapitalet sätts i ett och samma lån. Placeras lika stort kapital i 20 olika lån och ett av dessa inte blir återbetalt kan ändå avkastningen på övriga investeringar väga upp förlusten. (Beräknat med en avkastning på ca 5-6%). De flesta aktörer visar även tydligt upp deras medelnivå på kreditförlust.

Öka säkerheten 3 – Hög kreditvärdighet

Vill du minska risken ytterligare för kreditförluster bör enbart investeringar ske i lån där det krävs hög kreditvärdighet hos låntagaren. Det innebär att kraven ska vara höga på inkomst, ålder och att inte betalningsanmärkning får finnas hos låntagaren.

Exempel: Lendify lånar enbart ut till personer med god kreditvärdighet. De godkänner inte personer med betalningsanmärkningar. De har även kreditförlustfond samt låter långivarna dela upp sin investering i flera olika lån.

Läs mer om Lendify här.

Risknivå om företaget går i konkurs

Den andra risken är att företaget som förmedlar lånen går i konkurs. Det finns då en risk att du förlorar det insatta kapitalet. Detta kan delvis liknas med att köpa aktier i ett företag som sedan går i konkurs.

Ökad säkerhet 1 – Skiljer på företagets kapital och andra tillgångar

Det har förekommit att företag inom denna bransch gått i konkurs (Trustbuddy) och att investerare förlorat det kapital som fanns på deras konto. För att minimera risken har flera företag idag separerat investerarnas kapital från företagets egna tillgångar. Skulle företaget gå i konkurs är det kapital som inte är investerat i lån säkrat vilket gör att det inte ingår i konkursboet.

Ökad säkerhet 2 - Skuldebrev mellan aktörer

För att öka säkerheten ytterligare skrivs låneavtalen, hos vissa aktörer, mellan låntagaren och långivaren. Skulle företaget gå i konkurs kvarstår därmed skuldebrevet även om det innebär att man som privatperson själv måste försöka driva in skulden (kan ske via kronofogden).

Ökad säkerhet 3 - Back Up Provider

Ett företag som har ”Back Up Provider” är Lendify. Det innebär att om företaget försätts i konkurs så går Lindorff in och administrerar de lån som tecknats via Lendify.

Investera i lån via sparkonto eller preferensaktie?

Denna artikeln handlar främst om att investera direkt i olika slags lån. Detta genom att sätta in pengar på ett konto varifrån sedan investeringarna sker. Det finns däremot även andra sätt att investera i lån. Detta sker då mer indirekt.

Ett sätt är att sätta in pengar på sparkonton hos företag som driver inlåningsverksamhet för att finanserna sin egen (eller företag inom samma koncern) utlåningsverksamhet.

Ett exempel är 4Spar som erbjuder sina kunder flera olika sparkonton, både med rörlig ränta samt med bindningstid. Sparkontot gav år 2017 en avkastning på 6,5% vid fria uttag och upp till 10% om kapitalet bands över längre tid.

På dessa konton får det maximalt finnas 50 000 kr. Vill du spara större belopp måste du öppna konto hos fler olika liknande aktörer. Den risk som tas med summan är att den kan förloras om företaget går i konkurs. Detta eftersom dessa företag inte omfattas av den statliga insättningsgarantin. Även här gäller det alltså att ställa risk mot eventuell avkastning.

Ett annat sätt att investera i lån är att köpa preferensaktier som är utformade för att möta investerare som vill investera i lån.

Ett exempel är Qred som 2017 erbjöd preferensaktier på 10 000 kr/st. Dessa gav en utdelning på 7% per år och räntan betalades ut varje månad. Du kan när som helst sälja aktierna och därmed få tillbaka kapitalet och intjänad ränta. Då det inte sker någon vinst på aktierna samt att avkastningen är aktieutdelning innebär det enbart 25% i kapitalskatt. För aktiebolag som investerar i dessa aktier sker ingen skatt på utdelningen.

(Exemplen är tagna från aug 2017 och kan ha ändrats sedan dess)

Var insatt i hur det fungerar

Som med alla investeringar är det mycket viktigt att du är insatt i hur investeringen fungerar samt vilken risk du tar. Läs på om olika företag inom denna bransch, jämför alternativ och avgör själv vilken risknivå du är beredd att ligga på.

Ett generellt råd vid investeringar är att inte investera mer än du har råd att förlora. Även om risken i vissa fall är liten så finns den.

Punkter att jämföra innan du investerar i lån

I likhet med alla investeringar så speglar avkastningen den risk du tar som investerare. Risknivå och avkastning är därmed två saker som skiljer aktörerna år. Utöver det finns flera andra punkter.

- Avkastning och risk

Det är stor skillnad i avkastning mellan de olika företagen i denna bransch. Orsaken är främst att risknivån är så olika stor. Det är exempelvis stor skillnad att investera i snabblån där kreditvärdigheten hos låntagaren inte behöver vara så hög mot att investera i företagslån med säkerhet både i företaget och personlig borgen.

Vanligtvis ges en viss procent i avkastning. En annorlunda avkastning erbjuds av Youple. Här får långivaren en viss procent i ränta men utöver det även dela på eventuell vinst när bostaden som köps med lånet säljs.

- Lån, Sparkonto eller preferensaktie

Investering i lån kan ske på flera olika sätt. De har alla sina fördelar, nackdelar, risk och möjlig avkastning. Läs mer ovan under ”Investera i lån, sparkonto eller preferensaktie” ovan

- Automatisk eller manuell investering

Beroende på aktör behöver du vara olika aktiv i dina investeringar. Sker investering i sparkonto eller preferensaktier (hos företag inom denna bransch) behöver du inte ta någon ställning till vilka lån du vill investera i. Här är avkastningen fast utifrån olika nivåer och investeringen i lånen sker indirekt.

Hos företag där du investerar direkt i lånen finns manuell samt automatisk investering. Många aktörer erbjuder bägge dessa alternativ.

Med manuell investering menas att du väljer vilka lån du vill investera i samt vilket belopp som ska investeras. På detta sätt kan du själv bygga ihop en ”korg” av lån som du investerar i och justera risknivå och möjlig avkastning efter eget tycke.

Med automatiserad investering menas att kapitalet investeras automatiskt utifrån företagets investeringsprofil. Det kan exempelvis innebära att kapitalen investeras i minst 20 olika lån och att den räntan som tjänas automatiskt investeras i nya lån.

Ett annat alternativ är att du måste vara med i en så kallad ränteauktion innan du kan investera i lånen. Det innebär att du väljer ut en låntagare som du vill låna ut pengar till och erbjuder sedan en summa och en räntenivå på detta belopp. Låntagaren får se alla bud och väljer därefter vilka som får låna ut pengar. Detta kräver mer aktivitet av dig samtidigt som du kan sätta räntenivån efter egen bedömning gällande risknivå.

- Låneform och låntagare

Du kan välja mellan att investera i snabblån, privatlån, bolån, fastighetslån och företagslån.. Dessa tre låneformer skiljer sig bland annat gällande lånebelopp, amorteringstid och avkastning.

Så går det till

Investering i lån sker via tredjepartsföretag som har skapat digitala plattformar där låntagare möter långivare. Det finns därmed tre aktörer i denna låneprocess.

- Låntagare – Företag eller privatpersoner som är i behov av lån. Låneprocessen är oftast mycket lik mot att låna via en bank eller ett kreditbolag. Läs mer om P2P-lån (utifrån låntagarens perspektiv) här.

- Långivarare – Företag eller privatpersoner som är villig att låna ut pengar och för detta få en avkastning. Pengarna sätts in på ett konto hos en förmedlare (se nedan) och därifrån sker investering i olika lån.

- Förmedlare – Företag som förmedlar dessa lån brukar kallas P2P- eller P2B-företag (beroende på om lånet förmedlas till privatpersoner eller företag). Det är detta företag som administrerar lånen och förmedlar pengarna mellan låntagare till långivare. Det är till förmedlaren som låntagaren betalar in sin amortering och även hit som man vänder sig vid frågor om lånet.

Så gör du för att investera i lån

- Bestäm dig för risknivå och lånealternativ

Första steget är att avgöra vilken risknivå och vilka lån som du vill investera i. Är det snabblån med chans på hög avkastning (men med högre risk) eller privatlån där kreditförlusten är mycket låg?

- Välj aktör

Jämför de olika aktörer som erbjuder de lån och den investeringsform som tilltalar dig. Dessa skiljer sig på en rad punkter (se ”Att jämföra vid investering i lån” ovan).

- Sätt in pengar

När du valt aktör sätter du in pengar på angivet konto (alternativt köper preferensaktier). Härifrån kan sedan investeringar ske i olika lån, antingen manuellt eller med automatisk investering.

- Få amortering och ränta

Det vanligaste är att låntagaren betalar amortering och ränta varje månad vilket gör att du som långivare även får ta del av detta via månatlig utbetalning. Den summa som betalas ut kan antingen investeras i andra lån eller tas ut från kontot.

Vanliga frågor

Här presenteras några de vanligaste frågorna kring att investera i lån.

Vilken avkastning kan jag förvänta mig?

Avkastningen beror på låneform, risk och hur investering sker i lån. Exempel från 2017:

- Qred – 7% i årlig ränta via preferensaktier. Ingen bindningstid

- Sparlån – ”De senaste åren har den genomsnittliga utlåningsräntan varit 8-9% och hos Sparlån kan du få upp till 9%”

- Savelend – Har förväntad avkastning på 7-9%.

- Lendify – ”Målavkastningen för våra autoinvestkonton är mellan 2,5-8%” Möjlighet finns att själv välja risknivå. Enbart privatlån.

- Youple – Ger avkastning på 1,47% per år plus en startavkastning (lånelöftesavgift) på 1,47% av hela lånesumman. Utöver detta ges andel i eventuell vinst när bostaden säljs.

- 4Spar- Sparkonto där pengarna uteslutande går till investeringar för 4Spar Group (Snabblån). Ger 6,5%-10% beroende på bindningstid.

Kostar det något att investera i lån?

En del aktörer tar ut en avgift som antingen läggs på låntagaren eller långivaren. Andra tar inte ut någon avgift utan tar istället mellanskillnaden mellan vad låntagaren betalar i ränta och vad långivaren får i inlåningsränta.

Är det säkert att låna ut pengarna?

Alla investeringar har en viss risknivå, även investeringar i lån. Det finns två risker med denna investering. För det första att låntagaren inte kan betala tillbaka sitt lån och för det andra att företaget som förmedlar lånen går i konkurs. Läs mer om risker ovan under ”Risknivå”

Vad händer om låntagare inte betalar?

Om låntagaren inte betalar kontaktar företaget kunden genom betalningspåminnelse, inkasso eller via kronofogden. Det är alltså företaget som administrerar lånet som även tar hand om denna del. Visar det sig att lånet ändå inte betalas är det du som långivare som får en kreditförlust.

Vad krävs för att kunna investera?

Det vanligaste är att ett ålderskrav gäller på 18 år. Det kan även finnas krav på lägsta nivå på investering. Det kan vara allt från några hundra till 10 000 kr.

Då ska du inte investera i lån

Oavsett hur ”säkert” företagen framställer att investering i lån är så finns en viss risk. Risken varierar kraftigt mellan olika låneformer, investeringsformer och företag. Du bör därför inte investera i lån med kapital du inte har råd att förlora.

En del investerare väljer även att undvika aktörer som erbjuder snabblån utifrån att de inte vill stödja denna verksamhet.

Du bör heller inte investera i lån om du inte förstår hur denna investeringsform fungerar. Det finns aktörer som erbjuder mycket enkla investeringsformer som är lätta att förstå sig på. Vissa andra har mer komplexa produkter där det krävs mer kunskap för att rätt beslut ska tas. Håll dig till de investeringar du förstår dig på.

Artikeln granskades senast 2020-01-25.